(企業分析) 長江和記賓業有限公司 CK HUTCHISON HOLDINGS LTD (HK: 00001) は世界最大の Global Terminal Operater (GTO) を擁する香港最大のコングロマリット

長江和記賓業有限公司 CK HUTCHISON HOLDINGS LTD (HK:00001)

香港資本の 長江和記実業 (00001) と, 香港の会社法人第一号として誕生した Hongkong Whanpoa Dock Company (HWDC) が 2015 年に合併して誕生した会社です. 世界最大手のターミナルオペレーターを擁しています. ただ, 本会社にとってターミナルオペレーター事業は売り上げベースでは僅か 9%, EBITDA ベースでは 14% 程度です (文字の色は円チャートに対応しています). 小売りから通信, 公益事業まであらゆる事業を手掛けており. 巨大なコングロマリットを形成しています.

HPから

香港資本の会社ですが, 売り上げの 55% はヨーロッパとカナダ (それぞれ 46%, 9%, 2015年) から得ており有力な多国籍企業です. 近年海外での売り上げ比率を急速に伸ばしており, 中国が誇る将来有望な会社だと私は判断しています. 中国国内では, その行動から中国から逃げ出しているとバッシングを受けていましたが, 高い国際競争力を持つ会社が中国の国益に叶う会社であることはゆるぎない事実です. そのあたりが伝わるよう広報にも力を入れて頂きたいところです.

売り上げで最も大きいのは小売り事業 (赤色) です. ヨーロッパからの売り上げが最も大きく化粧品や生活必需品を主に扱っています. 様はドラッグストアやスーパー等の小売事業です. 続いて売り上げで大きな値を占めるのが 3 Group Europe です. こちらは英国, アイルランド, イタリア, オーストリア, スウェーデン, デンマークなどで事業を行っています. 通信事業は積極的に事業買収を行っており, その規模を拡大させています. 売り上げでは約17%, EBITDA ベースで 21% を占めています. 売り上げの大半は 英国,イタリア, オーストリア, ヨーロッパ地域から得ており, 事業地域, 収益の多様化に大きく貢献しています.

EBITDA ベースで最も大きいセグメントは infrastructure です. これは 水道, 交通インフラ, 航空機や鉄道車両のリースを主な事業として行っています. 水道事業は 26.5 年にわたる長期契約をイスラエルと結んでおり, 2014 年から稼働させています. 上下水道等の運営は日本では行政が行っていますが, より効率的な運営を期待して民間に委託するのが一般的です. 積み上げた信用とノウハウは落札時に評価されるポイントでしょう. また, 航空機はその種類別に操縦ライセンスが必要ですから, パイロットの再教育が必要となり簡単に機種を変更することが出来ません. 必然的に長期の契約になりやすいです.

Sponsored link

特徴

本会社の特徴はバフェット用語でいう有料ブリッジを複数の資本集約型産業で作る努力をしています. 港湾, 通信, 水道事業はまさにそれです. 特に港湾事業は他に代替えが利きません. 地理的な競争優位性は覆すことが不可能な, 強力なワイドモートを作ります.

会社名 CK Hutchison Holdings Ltd

銘柄コード 00001

業種 conglomerate

従業員数 174,119

PER 13

PBR 0.85

ROA 5.95%

ROE 9.18%

自己資本比率 55.79%

予想配当利回り 2.71%

morningstar rating ★★★★

HP: http://www.ckh.com.hk/en/global/home.php

2015 年に合併した関係で売上高が大きく伸びています, 営業利益より純利益が大きいですが, これは合併に伴い試算した資産価格と実際の価格にズレがあり生じた調整益のようです. 会社の実際の収益力を表すものではありません.

.

まとめ

Sponsored link

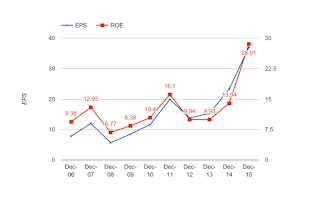

例年 ROE は 9~10% 程度の間です. 合併に伴い特別利益を上げた関係から 15 年は急上昇しています. たぶんこの一年に限ったことだと思います. 平均は 9~10% とみるべきでしょう. PBR は1 倍以下で取引されており, 指標面からは割安です.

割安に放置される理由は上記グラフの通りキャッシュフローが安定しないからでしょう.

2015 年に合併した影響で一時的に FCF が改善されてはいますが, 定期的に設備投資が必要な業種のため今後もこの状況が続くかは不透明です.

EPS は順調に伸びていますが配当性向は低いです. これまでの不安定なキャッシュフローが配当性向を引き上げられない理由になっていたのではと思います. 幸い DPS については年々増加しており, 10 年で 1.8 倍程度 (2.04 HKD→3.72 HKD) に成長しています. 今後も安定したDPSの 増加を達成できるかは安定して FCF が増加できるかにかかっています.

まとめ

今後, 目を見張るような大きな飛躍は無いかもしれませんが, 安定した公益事業部門は魅力です. ただ不安定なFCFの推移から購入は見送っています. 今後の状況によっては購入を検討するかもしれません.

{kind=link}

コメント

コメントを投稿