(企業分析) HSBC (HK:00005) 一時は配当利回り 8% にも達した創業 150 年のイギリスが誇る巨大金融グループ

概要

HSBC Holding plc を頂点とする総合金融グループであり, 名前の由来である香港上海銀行を傘下に持ちます. 本社は英国ロンドンにあり, 英国最大規模の総資産を持ちます. 世界 70ヵ国, 4000 拠点を構え, その顧客数は 1 億人を超える国際金融グループです.

総資産は国内メガバンクと同程度の 2.37 兆ドル (2016年末現在) であり,UFJ グループとゆうちょ銀行の間の規模です. (この辺りは切り取る年でドル円相場の影響もあり順位が前後します.)

最後の方に業績等をアニュアルレポートから抜粋して纏めています. 企業の変遷や状況等を長く書いたので, もし結果のみを知りたい場合は読み飛ばして頂いてかまいません.

2008年の金融危機の状況

同行の事業分散 (地域及びセグメント) が奏功し, 財務健全性が維持できたため公的資金の注入を必要としませんでした. 2009 年にはユーロマネー誌でベスト・グローバル・バンクに選出されています.

ユーロマネー誌:銀行業界を中心に扱う金融専門月刊誌です. 毎年 8 月号にユーロマネー・アワード・フォー・エクセレンス受賞者が掲載されます. 金融サービス業界で最も権威ある賞との評価を得ているようです.

企業の変遷

創業~1900年

1865 年 3 月にアジア地域での貿易金融の提供を目指し設立された銀行です. 先ずは香港に本店を, 同年 4 月に上海へ支店を設立しています.

貿易金融とは, 為替取引や貿易に必要な資金の貸付, 代金の支払いを保証するサービスの提供を指します. こういったサービスは円滑な交易の実現に資するものであり, 潜在的な需要もあって急速にその規模を拡大させました.

1875 年には中国, インド, フィリピン, ベトナム, アメリカ, イギリスに支店を構え融資業務を行っています.

1900年~現在

近代史は混乱と戦争の歴史であり 1918 年の第一次世界大戦, 1929 年から始まる世界恐慌がありました. その後の第二次世界大戦では中国での共産政権成立の過程で本土の支店を多数閉鎖するなど, 困難な時代が続きました. しかし, 一時的な停滞はあれど有力な金融グループとして成長を続けます.

20世紀に入ってからは商業銀行業にも参入し, 今では同グループの中核事業へと成長しています. 近年では企業買収によりその規模を拡大させ, 特に 90 年代以降の積極的な M&A の取り組みが寄与しています. 97 年の香港返還を控え地域分散によるリスク軽減を目指したことが M&A を加速させた要因の一つでした. こうして今の HSBC グループが形作られました.

Sponsored link

同行はその時代で成長が見込まれる市場に合わせて拡大戦略を採っています. 90 年代後半では米国での業務を拡大しており, 近年ではアジア, 特に中国をはじめとする新興国市場において業務を拡大することを戦略の主軸としてきました.

しかし, 2008 年の金融危機後に設定された規制を受けて, 2017 年までに 2015 年比でリスク性資産の 25% を圧縮, 数万人規模の従業員の削減に取り組んでいます. 数十年にわたり実行してきた, 世界全体に事業を拡大する路線から一旦外れ, より効率的な経営, ROE の改善に主眼を置いた経営へと軸足を移しました.

発券銀行としての HSBC

ちなみに, 同行は香港ドル紙幣発券銀行 3 行 (HSBC, スタンダードチャータード銀行, 中国銀行) のうちの一つです. 1993 年の香港金融管理局の設立以前は中央銀行としての役割がありました.

子会社の恒生 (ハンセン) 銀行はかつては香港最大の華人銀行であり, 現在は HSBC のリテール部門を担っています. 香港証券取引所の株価指数である香港ハンセン指数のハンセンはその名称に由来しています.

HSBCの強み

同行の標語は 「The world’s local bank」 世界の現地銀行 であり, 現地顧客へのリテール営業に力を入れています. 持ち株会社が全体の経営方針, 資本配分の決定, システム構築と標準化を担っています.

一方, 各子会社が各地域に合わせて意思決定と業務執行を担い, 各地域の商慣行や文化を尊重する企業方針を持っています.

端的にいうと

共通化できるところは共通化.

細かいところは地域に合わせてカスタマイズ.

です.

これが同行の特徴と強みです. ですがこれは「言うは易し, 行うは難し」です.

強みを支えるシステム

この強みを支えるために同行独自の業種としてインターナショナルマネージャがあります.

管理者として世界中の拠点, 事業分野での勤務を行う為に採用される職員で, 事業統合, 組織の融合を含む国際的な事業問題を担当します. 彼らはグループの基本方針, 文化の伝道役も担っています. M&A による異なる企業文化の融合や, 世界各地で事業を行う会社の場合, 企業理念の浸透が何より重要です.

ですが, 事業規模が大きくなればそれはより困難となります. 企業理念と文化は会社の基盤であり, これが揺らいだり浸透しなければ, M&A は失敗に終わりますし, いずれ会社は衰退します.

京セラの創設者稲盛和夫氏も, 京セラフィロソフィにより企業理念, 経営方針を社員全体に浸透させています. 同氏の中小企業向け勉強会でも, 社員全員のベクトルを同じ方向に向ける必要性を説いています. 言うなれば HSBC はこれを世界規模で行っているのです.

収益構造

アニュアルレポートから2009 年から 2016 年までの各セグメント税引き前利益と各資産を抜き出して下記の折れ線グラフに示しました. ウェルスマネジメントを含むリテールバンキング, 商業銀行, グローバルバンキング&マーケット, プライベートバンキング, 合計は棒グラフで示しています. 色は各項目に対応しています. 2016 年は業務の再編や部門間での集計法を変更した模様でアニュアルレポート間でデータに整合性が取れなかったため, 少し数値がずれていますが傾向はわかると思います.

総資産について

各年を通して最も大きな割合を示すのはグローバルバンキングサービスであり総資産の 64% 前後を占めています. 政府機関, 非政府機関, 法人向けに銀行業務, 市場調査, 証券サービスを提供する部門です. 相対的に最もリスクの低い貸出先になります.

各年を通して最も大きな割合を示すのはグローバルバンキングサービスであり総資産の 64% 前後を占めています. 政府機関, 非政府機関, 法人向けに銀行業務, 市場調査, 証券サービスを提供する部門です. 相対的に最もリスクの低い貸出先になります.

続いて大きいのはリテールバンキングですが, 部門としては若干の縮小傾向にあります. 2009 年から, その収益拡大を目指しウェルスマネジメント事業を強化することを戦略に挙げています. 特にアジア圏, 市場としては中国, 香港, 台湾を重視しています. ちなみに日本でも 2008 年に参入しましたが 2012 年に同事業から撤退しました. どうも日本では同事業は相性が悪いようですね. 外資系金融会社が撤退する例が絶えません.

ウェルスマネジメント: 一般的に富裕層の資産運用を目的に行う資産管理サービス. プライベートバンクは資産管理によりその資産が目減りしないことを目指しますが, ウェルスマネジメントはより積極的に資産を殖やすことに重きが置かれます.

一方でセグメント間でシェアを拡大してきているのが商業銀行部門です. 2009 年には総資産比 9.6% 程度でしたが, 上図の円グラフの通り現在では 14.4% まで増えました. 収益の多角化, リスク分散に貢献しています. 以下に 2009 年の総資産円グラフを示します.

税引き前利益について

近年の低金利のあおりを受けて全体的に低下傾向です. 総資産比最大のグローバルバンキング事業は, 比較的安全性の高い融資先のため利ザヤは低く, 税引き前利益では他のセグメントと同程度です. 一方で商業銀行部門, リテールバンキング部門の利益率は比較的高く, この 3 分野で均等に利益を挙げています. 2009 年からの 8 年間で, よりバランスの取れた収益構造へと変貌を遂げたのが今の HSBC ということになります.

概要

会社名 HSBC Holdings PLC

銘柄コード 00005

業種 金融

従業員数 235,175

PER 116

予想PER 11.9

PBR 0.9

ROA 0%

ROE 0.70%

自己資本比率 7.60%

予想配当利回り 6.50%

morningstar rating ★★★★

信用格付け S&P A, ムーディーズ A1

売上高, 純利益

金融危機後には急速に経営状況が改善したことが 2007 年から 2010 年の推移で見て取れます.

一方近年では売上高が低下傾向であり, 特に 2016 年は大規模な再編途中ということもあり売上高, 純利益共に落としています. 再び成長軌道に乗ることができるかは, 現在取り組んでいる経営効率化に掛かっています. 特筆すべきは金融危機後の低金利にもかかわらず, 営業利益率を 20% 前後で推移させていた点です(緑折れ線). 金融危機の影響を受けたのは 2008 年と 2009 年の 2 年間だけです. 2016 年も上記の理由で大幅に低下していますが, 過去の例からも速やかに元の水準へと回復すると期待しています.

ROE

純利益の低下に伴い ROE も悪化しています.

金融危機前は 15% を超えていましたが, その後は 10% を超えた年が 2011 年だけです. 資本規制により以前の様な高 ROE を達成しづらくなりました. HSBC に限らずどの銀行も苦戦を強いられています.

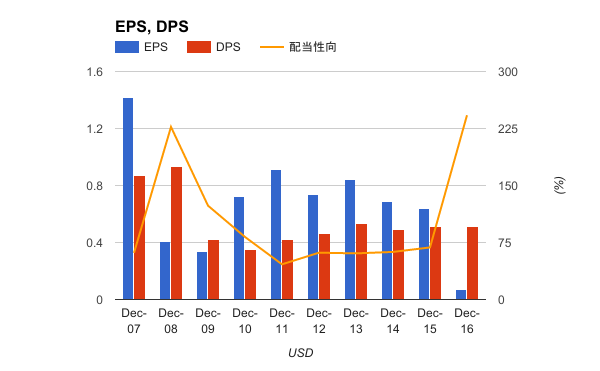

金融危機後に大幅に配当を減らしましたが, いまだに当時の配当額へと回復出来ていません.

2014 年から EPS は低下傾向ですが, DPS は据え置いています. 今後も現在の配当水準を維持できるかは, 再編の状況次第です.

まとめ

一時は配当利回り 9% にも達っしようかと思われるほどに値下がりした前後に, 同行をポートフォリオに組み込んだ方も多いのではと思います. 私もその一人です. 今後, 減配するか否かは正直わかりませんが, 同行が一時的な再編の痛みを乗り越え再び成長軌道に戻ることを期待しています.

Sponsored link

以下のような記事も書いています.

配当の受け取り方が選べました. 私は無償増資を選択しています.

再投資の手間と手数料が省けていいですね.

他にもこんな会社を分析しています

コメント

コメントを投稿