資産形成における株式投資の妥当性について①

本記事, 株式投資の社会的意義の利用方法として, 家庭内での投資に対する考え方を少しでもすり合わせるために使っていただければよいと思っていたのですが, 本記事では株式投資の役割やリスクは分かったけれど, 各家庭が投資を行う事の必要性が分からないとのご意見を頂戴いたしました.

今回, この部分の疑問を埋めるべく, 番外編として資産形成で株式投資を行う妥当性を検証致します.

Sponsored link

あまりにも有名で, 私のブログで再度取り上げるのも恐縮なのですが, 最も説得力ある答えがこちらのグラフであるため取り上げることとしました..

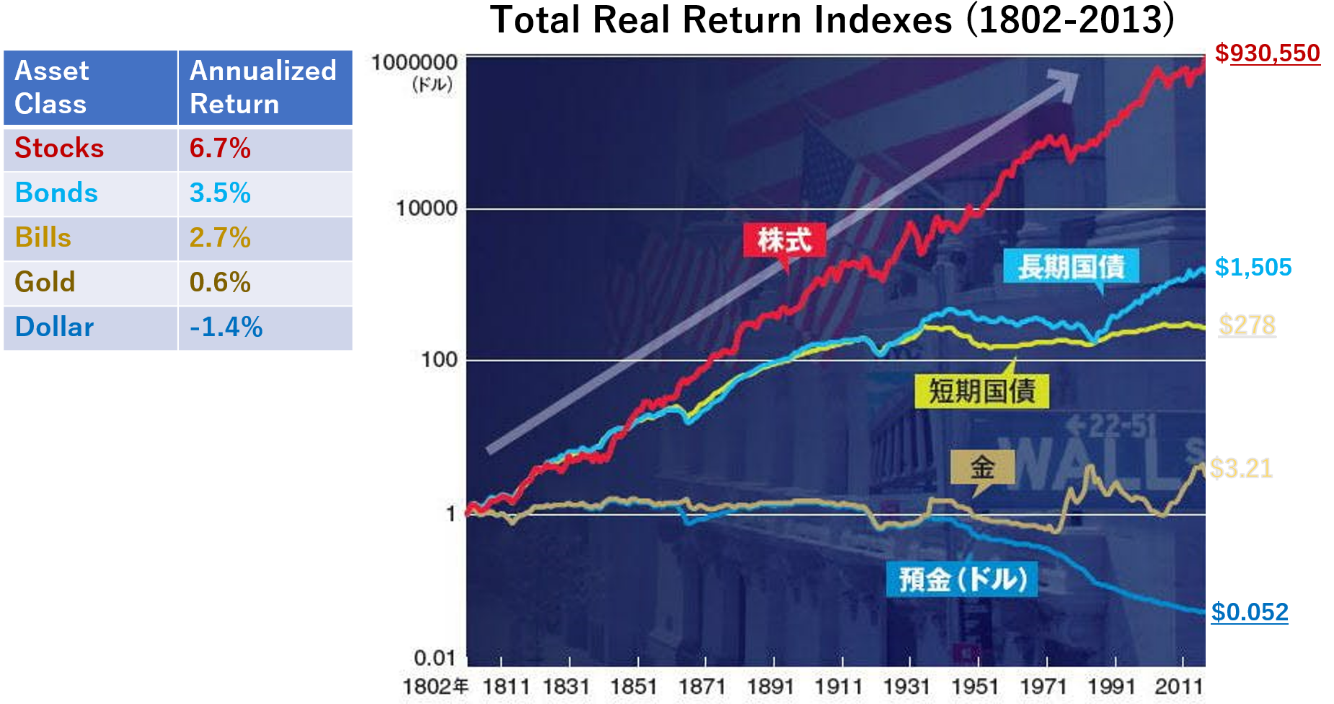

以下のグラフは 株式, 米国債 (長期, 短期), 金, 預金 (ドル) の実質リターンについて, 211 年間 (1802-2013) の推移を調べたものです. それぞれの資産 1 ドルが約 200 年でどれ程の価値に変わったのかを示しています. これらは全てインフレ調整後の値になります.

出所: Jeremy J. Siegel, Stocks for the Long run (2014)

参考とした図表については 2015 年のデータにて作成されたものでしたが, 正確な数値が調べ切れなかったため 2013 年のデータを用いそれぞれのリターンを示しました.

これらのデータは全て Jeremy J. Siegel 教授の研究成果です.

このグラフから株式の実質リターンが年率 6.7% を示し, 圧倒的なリターンを上げたことが分かります. その累積リターンは 2013 年の金額にして $930,550 です. 日本円にして約 1 億円の価値に変わったことを意味します. 続いて良好なパフォーマンスを示したのは米国債 (長期) の年率 3.5%, 米国債 (短期) の年率 2.7% でした. しかし, これら債券の累積リターンはわずか $1,505 および $278 にしかなりません. 比較的安全な投資先といえる米国債から得られるリターンとしては素晴らしいものがありますが, やはり株式のそれと比べると色あせて見えます.

これら国債に続いて良好なパフォーマンスを示したのは金です. 金は近年の資源価格高騰に合わせてリターンが急上昇しましたが, 200 年間の年率にしてわずか 0.6%の上昇にとどまりました. 金額にしてわずか $3.21 です. このグラフから金などの現物はインフレ抵抗性を有する資産としての利用価値はありますが, 長期の投資対象とはなりえないことが分かります. 金そのモノに価値がありますが, これら現物その物にキャッシュフローを生む力はありませんからそのリターンは限られたものとなります.

本グラフから, この 200 年で最もその価値が棄損されたものが何かわかります. それは通貨であるドルの価値です. 実質リターン -1.4%/年の割合で減価しています. ドルはインフレに連動する形でその価値を失い, 今では 200 年前の 5 セントほどの価値しか残されていません. ドルは200 年弱で 95%の交換価値を失った計算になります. また, 近年では特にその下落が著しいことが本グラフからもわかります.

Sponsored link

現実の通貨は不完全なモノである.

通貨, 貨幣の定義は『価値の尺度』『価値の保存』『交換の手段』です. しかし, 1-2 年程度の短期であればその役割を十分に果たしますが, 長期ではインフレの影響を受けてその価値が目減りしていくため, 『価値の保存』に欠点を有することがことが本グラフからも明らかです. この様に通貨はただ持っているだけでは年々その価値が減少します. そのため,物と交換し消費するか, 投資により価値の目減りから資産を守る必要が生じます. これが各家庭が投資を必要とする理由です.

そして, 投資による資産防衛を選択する場合には, 実物資産である金や国債等の社債を投資対象とするよりも株式を選択するのが最もリターンが高いことが 200 年に及ぶ歴史からも明らかとなっています. これらの背景からも私は株式を投資対象として選択しています.

日本もインフレと無縁ではない

日本は長らくデフレ環境と呼ばれているため, 日本でインフレの議論は当てはまらないと思う方も多いと思います. しかし日本もインフレとは決して無縁ではありません.

物価を測る際に用いられる コアコアCPI の計算から除かれる食品とエネルギー価格は継続して上昇を続けています. 何故ならこれらは国際価格に連動してその価格が決まるからです. (詳しくは関連記事又はこちらを参照ください). そしてエネルギーを含むそれらの国際決済はドル建てで基本的には行います. ですから, デフレ状況の日本の場合, ドルに対して継続して円高が続かない限り, ドルの価値の下落に引きずられて日本円の価値も目減りします.

しかし, 残念ながら上記の通りドル円相場はそのようになっていません.

1980 年代後半から 2013 年の約 27 年間は緩やかな円高傾向とみることもできますが, 現在の為替水準からはほぼボックス圏といえる状況が上記グラフの通り続いています. こうなると円の価値はドルのインフレに連動して年々目減していくため, 資産を円貨で有する私たちの購買力は確実に低下していきます.

このようなドル円相場の中, 主に銀行預金で資産を持つ日本人が, そのインフレに対抗するためには銀行預金金利も米国のインフレ率と同程度の 2% が必要となるはずです. しかしご存知の通り日本は長らくゼロ金利政策を続けており, 銀行預金金利も限りなく 0% に張り付いたまま既に 20 年余りが過ぎようとしています. このような状況下では銀行預金のみでの資産防衛は既に不可能であり, 投資が必須ともいえる環境が続いています.

Sponsored link

何故株式への投資なのか

冒頭の 200 年間におよぶグラフより, 株式と長期, 短期国債それぞれの年率リターンの差は 3.2% (対長期国債) および 4.0% (対短期国債) 程度です.しかしこのわずかな差が大きな違いを生むことになります. 200 年後の累積リターンを株式とこれら債券で比較するとその差は 618 倍 (対長期国債) および, 3347 倍 (対短期国債) と大幅に変わってきます. この圧倒的リターンの差を生んだのが富の源泉ともいえる複利の力であり (指数関数, 中学校?の学習教材のようです) 富めるものがさらに富む理由はこの力を適切に利用するからです. 冒頭のグラフはそれぞれの資産が直線的に伸びていますが, このグラフは対数表示となっていますから, 本来であれば以下の様な資産の伸びを示します.

上記グラフは資産別のリターンを線形グラフで比較したものです. 150 年を経過したあたりから急激に立ち上がっている線は株式のリターンを示しています. 線形グラフで比較すると他の資産の上昇率は目で確認することが困難ですね. ほぼゼロに張り付いて見えます. それもそのはずで, 株式と米国長期国債の累積リターン差は 618 倍あり, 短期国債に至っては 3,347 倍にも及びます. 株式のリターンから見れば他の資産のリターンは完全に誤差の範囲です.

今回の比較により, 株式が圧倒的なパフォーマンスを示してきた歴史が確認されました. これらの結果から株式を投資対象とする妥当性は確認でできたのではないでしょうか.

しかし一方で, 今回のグラフでは 200 年間と長期に及ぶリターンの比較であり, 一般的投資家が運用可能な期間を既に超えています. そこで, 次回はより現実的な運用期間でそれぞれの資産別にリターンを比較し, 更に検証していきます. 続きます.

Sponsored link

関連記事です.

インフレは既に訪れています.

物価は上がる. でも決して日銀のおかげではない. 労働市場の構造変化から見る日本の未来番外編 -食費と燃料費は既にインフレを迎えている-.

日本人の投資状況をまとめています.

日本人の投資状況について -個人投資家の人口は? 投資額は?- ①

毎月の投資状況をまとめています

投資状況

我が家の節約術です

家計もメリハリが大切! あなたはどうやって投資資金を捻出していますか?

労働市場の需給ひっ迫からいずれ賃金は上昇します.

物価は上がる. でも決して日銀のおかげではない. 労働市場の構造変化から見る日本の未来①

他にもいろんな記事を書いています. 詳細はタブ内を参照ください.

コメント

コメントを投稿