18 年 5月資産状況

4 月末から google のサービスの使えない国 (だいたいどこか分かりますよね.) にちょっと用事で行ってきたので更新が遅くなりました. 米国からでは西海岸からでも乗り換えを含めて 16 時間くらいほど移動にかかりましたが, 相変わらずバイタリティーを感じられる魅力的な国ですね. これで環境汚染が無かったら移住したいくらいです.

さて, 18 年 4 月も相変わらず踊り場といったところでした. 相場の動きなど, 私には読める訳もありませんし, 読む気もありません. ただバフェット氏の言葉を借りて言えることは, 保有する企業が支払う配当と, 積み上げられていく内部留保によって値上がりする株価により, 長期的に見れば資産価値は増えていくという事です.

さて, 18 年 4 月も相変わらず踊り場といったところでした. 相場の動きなど, 私には読める訳もありませんし, 読む気もありません. ただバフェット氏の言葉を借りて言えることは, 保有する企業が支払う配当と, 積み上げられていく内部留保によって値上がりする株価により, 長期的に見れば資産価値は増えていくという事です.

今月の資産状況の詳細を見てゆきます.

Sponsored link

投資方針

・追加投資, 再投資と増配による配当成長を目指しています.

・グロース株に分類される銘柄についても一定程度は投資を行い, 値上がり益についてもある程度は取り込むようにしています.

・石玉混合の個別株 50 銘柄弱から成る広く分散されたポートフォリオを組んでいます.

投資方針別構成比

便宜的にグロースとバリューで分けています. しかし投資はその企業が持つ価値へ注目し, その価格 (株価) と比較して割安又は妥当であるとの判断から行うものです. ですから, これら 2 つの投資法は相反するものではありません. それでも一応分かりやすいのでこういった分類で保有株を分けています. ETF はどうにも分類し難いので ETF としています.

資産推移と売買について (集計は毎月 27 日 (又はその前後の休日) に行なっています.).

集計はドル建てで行っています. 冒頭の通り 4 月下旬から google クラウドに接続できなくなりましたので, 事前の集計が必要となり 22 日に行っています.

4 月も相変わらず踊り場です. 私の場合, 昨年 7 月の含み益水準で停滞しています. まぁ, こんなものでしょう.

売買に関しては決算を受けて急落した PM を一株当たり 82 ドルでリスク資産の 1% だけ買い増ししています.

セクター別構成比

先の通り生活必需品に分類される PM を 1% 分買い増ししましたが全体の比率に与える影響は軽微です. そろそろ生活必需品と一般消費財を分けて表示する必要がありそうですがこの処理がちょっと面倒なので躊躇しています.

セクター別構成比推移, 各月の全体を 100 とした場合.

本グラフは 2017年01月の資産 (値上益込) を 100 として各月末の資産残高がどのように推移してきたかを表しています(期間: 2017.01-2018.04末). 円グラフの時系列変化のグラフです.

傾向としては, 買い増ししている生活必需品関連の割合が増えています. 先月と比較すると原油価格の回復もあってエネルギーセクターが堅調です. 本セクターは配当利回り値上がり益共に私のポートフォリオで重要な役割を演じてくれています. これらの銘柄を保有株に組み込んだのは WTI 原油が 1 バレル 26-29 ドルで低迷する時期です. 本結果から示唆されるように, セクター全体が低迷した際に, その産業で力を持つ会社をまとめて買ってしまうというのも良い投資手段となります.

2017 年初めには合計で 50% 程を占めた電気通信と公益ですが直近では 36%程度となっています. 生活必需品と一般消費財の中身もおよそ半分ずつになっています. 随分とセクター間でバランスのとれたポートフォリオに変りました.

金融

HSBC, 中国工商銀行, 中国建設銀行, 中国銀行, PYPL が主力銘柄です.

PYPL は四半期決算の結果が良く株価も調子が良いですね.

中国は金融自由化を進めているものの預金金利と貸出金利には十分な金利差があります. 緩やかに上昇傾向にある不良債権比率についても国営の債権回収会社に売却するなどして十分な管理ができていますので中国の銀行各社の業績推移についてあまり心配はしていません. まぁ, 平時ですから十分に管理されていて当然なのですけどね.

情報技術

GOOGL, JD, BABA, IBM, BIDU を主力銘柄としています.

(JD, BABA については本来は一般消費財サービスまたは耐久消費財サービスに分類されますが独断と偏見で情報技術に分類しています. ご容赦ください.)

全銘柄とも上がったり下がったりフラフラして落ち着きがないですね. 決算を受けて株価が急落した IBM が本セクターの足を引っ張っています. それでもコグニティブソリューション事業が持つ可能性に私は夢を見ていますし, 保有割合もリスク資産の 3% 程度なのでそのまま継続保有を決め込んでいます.

生活必需品/一般消費財 (一部耐久消費財)

MCD, GIS, PM, KO, TPR, SBUX, DIS, VDC (ETF) を主力銘柄としています. 構成比としては低いですが中国の食品会社, 達利食品や中国旺旺などにも投資しています.

PM の四半期決算を受けて MO も急落しましたね.

PM が下落した原因についてはこちらでまとめています. その中で, 紙巻きたばこの販売本数が 5% 減少したことに触れましたが, この原因の 3% 分は iQOS への乗り換えです. 残りの 2% が税制変更に伴う販売本数の減少ですが, その分の需要は増税前に先食いしています.

報告内容にちゃんと目を通せば, 売上本数減少を悲観視する必要が無いことも分かりますね. MO が抱える FDA のニコチン含量低減への言及についても, タバコ 1 本当たりのニコチン摂取量が減れば, ニコチンへの渇望を埋め合わせる為に喫煙者は喫煙本数を増やすだけですので, タバコ会社の業績に与える影響も最初は軽微と言えるでしょう. 時が経つにつれて影響は出てくるかもしれませんけどね.

エネルギー

XOM, RDS, BP, CVX, ペトロチャイナ, シノペック, 国際石油開発帝石を主力銘柄としています. 最近の原油高を受けて好調です. 国際石油開発帝石以外は。。。

国際石油開発帝石も石油メジャーに倣って配当の払出しを増やしてくれれば少しは株価にも好影響を与えそうなんですが, 国益を最優先に権益確保と安定操業を重視するために株主還元には消極的です.

公益

NGG, 華能国際電力, 香港鉄路, 北京首都国際空港および各種港湾や高速道路運営会社を主力銘柄としています. NGG 以外, 中身は中国株の塊です. 昨年末から変わらずに調子が悪いですね.

電気通信

VOD, NTT 親子, 中国 3 大キャリアが主力銘柄です.

中国の 3 大キャリアが特にグデグデで, パフォーマンスを下げる主因になっています.

セクター別構成比推移 2017, 01 の全体を 100 とした際の推移

本グラフは 2017年01月の資産 (値上益込) を 100 として各月末の資産残高がどのように推移してきたかを表しています(期間: 2017.01-2018.04末).

Sponsored link

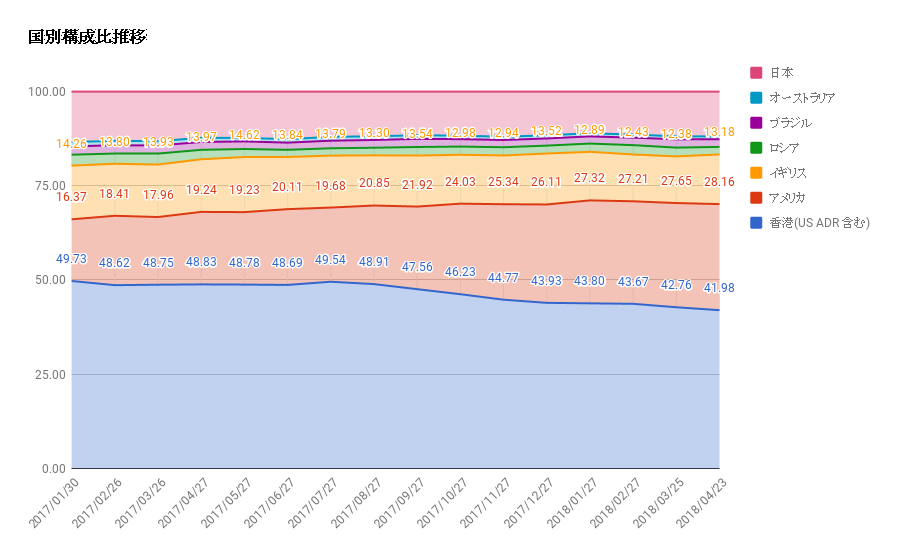

国別構成比

中国株と米国株の比率が同程度となるように, 買い増しによるリバランスを継続しています. 昨年 2017 年初めには中国株比率が約 50% でしたが, 現在はご覧の通り 42% となりました. あと 2 年か 3 年程度みれば目標の比率を達成することが出来そうですね. のんびり継続していきます.

国別構成比推移 各月の全体を 100 とした場合

推移を見ればその比率が大きく変わってきたことが分かりますね.

国別構成比推移

本グラフは 2017年01月の資産 (値上益込) を 100 として各月末の資産残高がどのように推移してきたかを表しています(期間: 2017.01-2018.04末). 3 月末で底をうち, 値を戻してきています.

YOC と配当利回り推移

※全保有株の総額で求めた YOC と利回りです. よって, 無配銘柄も含まれた値となっています. YOC が 4.15%, 配当利回りが 3.42% となっています. 昨年の特別配当で嵩上げされていた分を見直して, 今年の受け取り見込み額で補正しました. 中国企業は業績連動で配当金が読めないですが, 安定的に増配を行っている企業の比率を増やすことで, 増配を通じて YOC 5% を目指していきます.

受取配当金増減率

受取配当金の見直しにより 23% の増加へ下落しました. 先述の通り中国株は業績連動の配当方針を採る会社が多いので浮き沈みを繰り返します. しかし, 企業の成長と保有株数の増加により徐々に受け取り配当額が育ってくれればと思います.

セクター別利回り

セクター別では以下の通りです. 各セクター共にかねがね 3-4% の範囲に収まりますが情報技術セクターだけはグロース株を多く含むため 1% 前後の利回りとなっています.

配当金セクター構成比

.

投資先選定方針

1.セクター比のバランスを加味しつつ銘柄を選択する.

2. 銘柄の選定は配当成長に主眼を置く.

3. その一方で, 値上がり益を狙える銘柄であれば無配でも投資対象として許容する.

え? 3 項目のせいで何でもアリになってる??・・・あれれ?(´・ω・)?

注

多数の銘柄管理はなかなか時間を取られますから, 投資に掛ける時間等を鑑みれば圧倒的に ETF や投資信託を通じて投資を行う方が優位性が高いです. 投資を趣味としていなければ ETF and/or 投資信託+積立投資+再投資を基本として資産形成を行った方が間違いがありません.

個別株への投資を基本として資産運用したらどうなるのかその成り行きを記録として残せたら良いと思っています.

さて, これから先の資産推移を見て, 子供から『凄いね』と言われるか『はやく ETF でパッシブ投資しておけばよかったのに』と言われるのか, どちらになるでしょうか. どちらにしてもこれから先が楽しみです.

帰国後はこども NISA をはじめようと思っています.

お年玉や出産祝い, こども手当が原資となります. 子供の資産を代理運用するわけですから, 趣味に走らず堅実に, 全世界株指数に代表される指数連動型 ETF などを組み合わせてポートフォリオを作ろうと思っています. 小言を言われないための保険です( 一。一)

Let's enjoy investment!

Sponsored link

関連記事です.

ETF, ベンチマークについての解説を行っています.

投資先の選択が悩ましいなら AI に投資をお願いするのも良い手段です.

他にもこんな記事を書いています.

投資だけでなく, 人生においても参考となる助言が多いのもバフェット氏の特徴です.

他にもいろんな記事を書いています. 詳細はタブ内を参照ください.

コメント

コメントを投稿