18 年 8月資産状況

18 年 7 月は豪雨と酷暑で日本の天気は荒れていましたが, 株式市場は比較的平穏でした.

まぁ, 私の資産状況が平穏かどうかは別問題なんですけどね.

(先月急落した北京首都国際空港の株価がさがったままなので中国株のリターンが低下したままです)

さて, 今月の資産状況に移ります.

Sponsored link

投資方針

・追加投資, 再投資と増配による配当成長を目指しています.

・グロース株に分類される銘柄についても一定程度は投資を行い, 値上がり益についてもある程度は取り込むようにしています.

・石玉混合の個別株 50 銘柄弱から成る広く分散されたポートフォリオを組んでいます.

投資方針別構成比

バリューが約半分, グロース株 16%, 高配当株 33%, 残りは ETF となっています.

(便宜的にグロースとバリューで分けていますが, 投資はその企業が持つ価値へ注目し, その価格 (株価) と比較して割安又は妥当であるとの判断から行うものです. ですから, 私はこれら 2 つの投資法の本質は同じであり特に分ける必要があるものではないと思っています. )

資産推移と売買について (集計は毎月 27 日 (又はその前後の休日) に行なっています.).

集計はドル建てで行っています.

定期的な買い増しにより資産規模は順当に拡大を続けているものの, 含み益水準については昨年 7 月前後で停滞しています. 景気拡大局面では指数に劣後することの多いセクターで絞占められたポートフォリオなのでこの状況は甘んじて受けるしかありませんね.

今月の売買に関しては MO を一株当たり 56.40 ドルでリスク資産の 1.5% だけ買い増ししています. この売買でリスク資産の 2.4% を占める銘柄になりました.

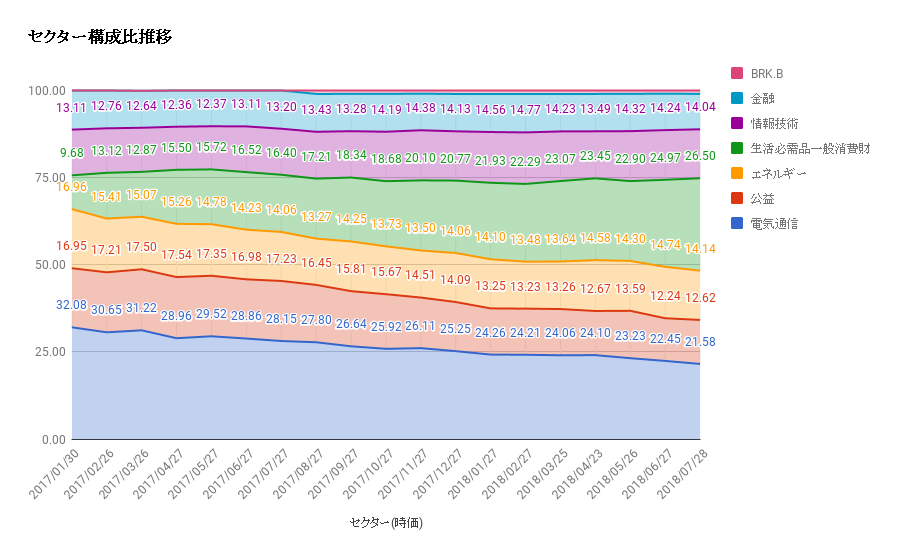

セクター別構成比

先の通り生活必需品 MO を 1.9% 分買い増ししましたが全体の比率に与える影響は軽微です. 今回の買い増しにより PM と合わせてタバコ銘柄が総資産の 6% 弱を占めるようになりました. 一旦これら 2 社への投資は控えます. VDC の買い増しで増加する分で十分といえますね. 一方で配当利回りが 7% を超えてくるような状況が見られた際には再投資を考えるかもしれません.

セクター別構成比推移, 各月の全体を 100 とした場合.

本グラフは 2017年01月の資産 (値上益込) を 100 として各月末の資産残高がどのように推移してきたかを表しています(期間: 2017.01-2018.07末). 円グラフの時系列変化のグラフです.

生活必需品銘柄を買い増したので引き続き緑色の面積が増えています.

セクター別構成比推移 2017, 01 の全体を 100 とした際の推移

本グラフは 2017年01月の資産 (値上益込) を 100 として各月末の資産残高がどのように推移してきたかを表しています(期間: 2017.01-2018.07末).

利上げ局面から公益と電気通信の運用結果が2017. 1 月末と比べてマイナスになっています. 利上げ局面では, これら 2 セクターについて今後も苦しい状況が続くことが予想されます. また, 昨年から買い増しを続けている生活必需品セクターも景気拡大局面では株価の伸びは限定的ですから大きな値上がり益は見込めません. 今後もこの流れは継続しそうです. それでもこれら企業が安定してあげる利益が積み上がり, いずれこれら企業の株価に反映されることを確信していますし, 吐き出される配当を再投資することで実際に資産は増えています. つみたてNISA 口座も開きましたし今後も愚直に再投資を続けていきます.

つみたてNISA に関する記事はこちらです.

Sponsored link

国別構成比

中国株と米国株の比率が同程度となるように, 買い増しによるリバランスを継続しています. 昨年 2017 年初めには中国株比率が約 50% でしたが, 現在は 41% となっています. 目標比率は米国と中国が同程度となることです. 今年はじめには 1-2 年程度で達成できるかと思っていましたが, 最近の新興国市場が脆弱なことと, 米国市場が好調なことから早々に目標比率を超えそうです.

引き続き中国市場に過度に依存する資産状況からの脱却を図っていきます.

国別構成比推移 各月の全体を 100 とした場合

推移を見ればその比率が大きく変わってきたことが分かります. 50% あった中国株比率が約 41% へ低下する一方で, 買い増しを続けた米国株比率が 32% まで増加しています.

一見すると割高に見える米国株の買い増しを続けるのは愚かな行為にも見えますが, 一定割合の現金比率 (15-20%) を保ちながら行うのであればその投資に合理性はあると思っています. いつ暴落が来るのか読めませんしね.

国別構成比推移

本グラフは 2017年01月の資産 (値上益込) を 100 として各月末の資産残高がどのように推移してきたかを表しています(期間: 2017.01-2018.07末). 今年 1 月末の資産残高がなかなか回復しませんね. まぁ, 愚直に配当再投資と積立投資を続けていけばいずれ報われるだろうと思っています. そのためには『まともな会社』への投資が不可欠ですが, 現在行っている個別株への投資が正しい選択だったのか, その結果が表れるのは数十年後ですね. この選択ミスに対する僅かながらの保険としてつみたてNISA を活用しています.

YOC と配当利回り推移

※全保有株の総額で求めた YOC と利回りです. よって, 無配銘柄も含まれた値となっています. YOC が 4.16%, 配当利回りが 3.38% となっています. 業績連動で配当金が変動する中国株も含まれていて今後の推移が読み辛いですが, 安定的に増配を行っている企業の比率を増やすことで, 増配を通じて YOC 5% を目指していきます (今の情勢では利回り 5% 以下の銘柄を買い増しする機会が多いので, その達成の道のりは長いでしょう).

受取配当金増減率

特別配当 (中国移動など) の剥落により下落していましたが, 買い増しと保有株の増配により受取配当の増加割合は 27.9% の増加となっています. 今後も受取配当額が増えるよう買い増ししていきます.

セクター別利回り

セクター別では以下の通りです. 先月同様各セクター共にかねがね 3-4% の範囲に収まりますが情報技術セクターだけは無配株を多く含むため 1% 前後の利回りとなっています.

配当金セクター構成比

電気通信が大きいですが, 広くセクター分散されていることが分かると思います. 銘柄についても 55 銘柄程度となっていますのでその安定感は高いです.

Sponsored link

投資先選定方針

1.セクター比のバランスを加味しつつ銘柄を選択する.

2. 銘柄の選定は配当成長に主眼を置く.

3. その一方で, 値上がり益を狙える銘柄であれば無配でも投資対象として許容する.

え? 3 項目のせいで何でもアリになってる??・・・あれれ?(´・ω・)?

注

多数の銘柄管理はなかなか時間を取られますから, 投資に掛ける時間等を鑑みれば圧倒的に ETF や投資信託を通じて投資を行う方が優位性が高いです. 投資を趣味としていなければ ETF and/or 投資信託+積立投資+再投資を基本として資産形成を行った方が間違いがありません.

個別株への投資を基本として資産運用したらどうなるのかその成り行きを記録として残せたら良いと思っています.

さて, これから先の資産推移を見て, 子供から『凄いね』と言われるか『はやく ETF でパッシブ運用しておけばよかったのに』と言われるのか, どちらになるでしょうか. どちらにしてもこれから先が楽しみです.

帰国したのでジュニアNISA をはじめました.

お年玉や出産祝い, こども手当が原資となります. 子供の資産を代理運用するわけですから, 趣味に走らず堅実に, 全世界株指数に代表される指数連動型 ETF などを組み合わせてポートフォリオを作ろうと思っています. 小言を言われないための保険です( 一。一)

ジュニアNISA に関する記事はこちらです.

私もつみたて NISA を始めたのでより強固な保険になると思います☆

Let's enjoy investment!

関連記事です.

ETF, ベンチマークについての解説を行っています.

つみたてNISA に適した商品を考察しています. 私の実際の投資割合も示しています.

ジュニアNISA に適した商品を考察しています. 1 歳の息子が投資している実際の商品も示しています.

投資先の選択が悩ましいなら AI に投資をお願いするのも良い手段です.

他にもこんな記事を書いています.

投資だけでなく, 人生においても参考となる助言が多いのもバフェット氏の特徴です.

他にもいろんな記事を書いています. 詳細はタブ内を参照ください.

コメント

コメントを投稿